Первые шаги в 1с. Курсы в ульяновске

Поскольку в нашей стране имеется различие между двумя видами учета - бухгалтерским и налоговым, то при отражении в их регистрах прямых и косвенных расходов могут возникать расхождения.

Так, в соответствии с действующими положениями об организации бухгалтерского учета, к стандартным или обычным расходам относятся все платежи и затраты, связанные с производством готовой продукции, покупкой и реализацией товаров, осуществлением работ или оказанием услуг. Перечень статей расходов в 1С Бухгалтерия 8.3 определяется предприятием самостоятельно. Именно он служит основой для аналитического учета понесенных затрат.

В теории и практике управления финансами выделяют два вида расходов - прямые и косвенные. Под прямыми понимаются затраты, которые понесены в процессе производства отдельного конкретного вида продукции, работ или услуг. Их можно идентифицировать и включить в себестоимость именно данного вида продукции или услуг.

В 1С Бухгалтерия такие расходы, как правило, учитываются на счетах 20, 23 или 29 в зависимости от того, на каком этапе они понесены (в ходе основного производственного процесса или вспомогательного и обслуживающего). По мере выпуска готовой продукции, суммы затрат списываются на счета 40, 43 или 90.2 (опять же в зависимости от счета, на котором осуществлялось их накопление и формирование себестоимости). Остаток по счетам, на которых отражаются прямые расходы, является величиной незавершенного производства на предприятии.

Косвенными расходами являются затраты, которые невозможно отнести на производственный процесс отдельной номенклатурной позиции, поскольку они понесены c целью изготовления нескольких номенклатурных позиций. В 1С Бухгалтерия 8.3 в качестве косвенных рекомендуется отражать расходы для производства в целом и различные управленческие затраты, которые накапливаются на счетах 25 и 26. Данный вид расходов относится на себестоимость товаров в момент ее продажи, при этом они также влияют на размер налогооблагаемой прибыли, уменьшая его.

Чтобы осуществлять в 1С Бухгалтерия учет расходов максимально корректно, следует настроить правила распределения косвенных расходов. Для этого следует пройти в раздел меню, содержащий настройку политики организации учета и войти в меню с настройками методов разнесения косвенных расходов. Если применяется директ-костинг, то необходимо поместить переключатель в соответствующее положение. В противном случае, необходимо оставить прежние настройки.

В рамках учета с целью определения величины налога на прибыль, прямые затраты списываются на себестоимость готовой продукции, а косвенные снижают величину налогооблагаемой прибыли в том периоде, когда были понесены. Состав прямых расходов определяется плательщиком налога самостоятельно. В 1С Бухгалтерия настроить его можно в разделе меню, посвященном налогам и отчетам. Далее следует пройти по ссылке для настройки параметров налога на прибыль и выбрать состав статей затрат, которые будут считаться прямыми.

Перед тем, как выяснить, каким образом осуществляется распределение косвенных расходов в 1с 8.3, уточним, что относится к косвенным расходам. Косвенные расходы, это те издержки, которые невозможно отнести к конкретному выпускаемому изделию. Это такие траты, как оплата счетов за электричество и отопление, газоснабжение и воду, расходы на зарплату бухгалтера и так далее. Компания выпускает какую-либо продукцию, при этом затрачиваются деньги на сырье и сопутствующие производству ресурсы. Сколько конкретно косвенных расходов уходит на единицу произведенной продукции выяснить сложно, однако программный комплекс 1с 8.3 позволяет вычислить эту цифру. Из данной статьи вы узнаете, как настроить распределение косвенных расходов в 1с 8.3.

Перед тем как приступить к распределению, необходимо грамотно произвести настройку программы. Начинаем с подраздела “Главное”, из него мы переходим во вкладку “Учетная политика”, после чего нажимаем на гиперссылку “Настройка налогов и отчетов”.

Основные методы

Для начала выполним настройку учетной политики в области прямых расходов, для этого в открывшемся окне выбираем графу “Налог на прибыль”, после чего выбираем вкладку “Перечень прямых расходов”. Эту настройку мы выполняем не случайно, просто все расходы, указанные в перечне прямых будут в дальнейшем учитываться в перечне косвенных расходов. Указываем перечень прямых расходов, после чего необходимо зайти в графу методы распределения косвенных расходов в 1с.

Для этого возвращаемся обратно в окно “Учетная политика” и открываем гиперссылку “Методы распределения косвенных расходов”. После чего вы попадете в раздел, где необходимо будет указать общепроизводственные и общехозяйственные расходы. Создаете новую учетную запись и заполняете соответствующие данные.

После заходим во вкладку производство и выбираем одноименный пункт, устанавливаем флажок на панели “Производство”. Посредством данной операции все косвенные расходы, такие как аренда, расходы на электричество, заработную плату бухгалтеру и так далее будут отображены в соответствующем разделе.

К косвенным расходам в 1С 8.3 относятся те расходы, которые невозможно отнести к конкретному выпускаемому изделию. К ним можно отнести оплату за воду, электричество, заработную плату бухгалтера и т. п.

Организация производит товары, затрачивая на их изготовление материалы. Но мы не можем точно узнать, сколько ушло косвенных расходов на определенную единицу произведенной продукции. В этой инструкции будет пошагово рассмотрено, как же все-таки их настроить и распределить в программе 1С: Бухгалтерия для начинающих.

Распределение косвенных расходов, так же как и большинство функционала программы 1С 8.3 не будет корректно работать без произведения правильной начальной настройки.

В самом низу открывшегося окна нажмите на гиперссылку « ».

Методы распределения прямых расходов

После этого появится окно с несколькими разделами настроек. Выберите «Налог на прибыль» и в открывшемся разделе откройте ссылку «Перечень прямых расходов». Данная настройка необходима потому, что все затраты кроме тех, которые перечислены в качестве прямых в дальнейшем будут учитываться в качестве косвенных.

В нашем случае список прямых затрат оказался пустым и программа предложила заполнить его автоматически.

Методы распределения косвенных расходов

Теперь вернитесь обратно в окно учетной политики 1С 8.3 и откройте ссылку «Методы распределения косвенных расходов».

Перед вами откроется список правил для разнесения общехозяйственных и общепроизводственных расходов. Создайте новую запись и заполните ее.

Теперь перейдите в меню «Производство» и выберите одноименный пункт.

В открывшемся окне установите флаг «Производство».

Учет косвенных затрат

В программе 1С:Бухгалтерия существует много документов для отражения косвенных затрат. К ним можно отнести поступления товаров и услуг, ТН, списания, некоторые регламентные операции и т. д.

В нашем примере в документе поступления услуги по аренде склада можно детально .

Здесь можно указать не только сам счет учета. Если по каким-либо причинам у вас нет данного функционала, проверьте правильность описанной выше настройки.

После проведения документ сформировал следующие движения.

Распределение косвенных расходов в отчетности

Подробно посмотреть, как распределились косвенные расходы, вы можете в соответствующей справке-расчете. Похожие данные можно так же получить при формировании оборотно-сальдовой ведомости по-нужному счету. Там так же будет отражаться закрытие косвенных расходов.

Счета по косвенным расходам закрываются при выполнении регламентных операций закрытия месяца.

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

- где настраивается распределение косвенных расходов в БУ и НУ;

- как настроить метод распределения косвенных расходов в 1С 8.3.

Прямые и косвенные расходы в БУ и НУ - не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль - ссылка Перечень прямых расходов . Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток - НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

- счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

Как распределить расходы в БУ, настраивается в раздел Главное - Настройки - Учетная политика .

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж - Дт 90.08 Кт 26;

- на себестоимость выпуска - Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов .

Общепроизводственные расходы распределяются только на себестоимость выпуска - 20 (23) счет, также согласно настройкам распределения.

Методы распределения косвенных расходов в 1С 8.3

Настройка распределения:

- Период - с какого месяца начинает действовать распределение;

- Организация - наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат - счет, для которого действуют задаваемые правила;

- Статья затрат - статья, затраты по которой будут распределяться согласно правилам;

- Подразделение - затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения - как нужно распределять вышеуказанные затраты между (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения , могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска

- количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции - ;

- для работ, услуг - Оказание производственных услуг .

- Плановая себестоимость выпуска - плановой стоимости выпуска, определяется аналогично объему выпуска, только для расчета берется плановая стоимость.

- Оплата труда Видом расхода - Оплата труда .

- Материальные затраты - сумма по Дт 20, 23 по статье затрат с Видом расхода - Материальные расходы .

- Выручка - сумма по Кт в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат , на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты - сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

- Отдельные статьи прямых затрат - сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат .

- Не распределяется - распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов . При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Распределения расходов в 1С 8.3 на примере

Организация снимает в аренду два помещения, используемых как офис и производственный цех.

Стоимость аренды составила:

- Офис - 84 000 руб. в т. ч. НДС 20%;

- Производственный цех - 120 000 руб. в т. ч. НДС 20%.

Согласно учетной политики, общехозяйственные расходы списываются в себестоимость продаж, а общепроизводственные расходы распределятся в зависимости от доли материальных затрат. Учет вспомогательных производств (счет 23) не ведется.

Для отражения затрат в обоих случаях используется . Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

Оборотно-сальдовая ведомость по счету

20 (23) с отбором по Виду расхода

- Материальные расходы

.

Оборотно-сальдовая ведомость по счету

20 (23) с отбором по Виду расхода

- Материальные расходы

.

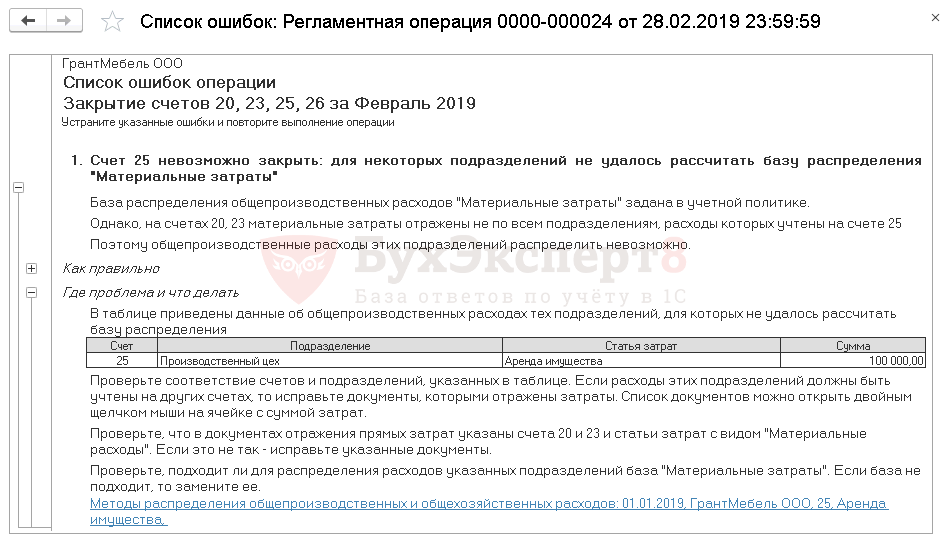

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал

Настройка "Перечень прямых расходов" в налоговом учёте в программе 1С Бухгалтерия 8.3 редакции 3.0.

В программе 1С Бухгалтерия 8.3 редакции 3.0 интерфейс "Такси" настройка учётной политики по налоговому учёту производится в меню [Главное => Настройки => Налоги и отчёты => Налог на прибыль], где в частности и присутствует гиперссылка "Перечень прямых расходов", о которой идёт речь в данной статье.

В соответствии с Налоговым кодексом РФ, расходы на производство и реализацию, осуществлённые в течение налогового периода, подразделяются на прямые и косвенные расходы.

Прямыми расходами признаются затраты на сырьё и материалы, из которого непосредственно изготавливается конкретная продукция, а также те расходы организации, которые можно совершенно чётко отнести к какому-либо виду товаров, работ или услуг.

Однако большинство организаций несут и такие расходы, которые нельзя прямо соотнести с выпуском одного конкретного вида товаров, оказанием одного вида услуг или выполнением конкретного вида работ. Поэтому подобные затраты распределяются между всеми видами продукции. Такие расходы называются косвенными.

Несомненно, для организации выгодно как можно больше затрат включить в состав косвенных расходов, поскольку они уменьшают базу по налогу на прибыль в том периоде, когда были произведены.

Прямые же расходы, относящиеся к незавершённому производству, готовой продукции на складе, а также к отгружённой, но не реализованной продукции, в текущем периоде не списываются, ждут они своей "реализации".

Расходы, которые наша конфигурация не найдёт в настройке "Перечень прямых расходов", будут интерпретированы как косвенные . Иными словами, эта настройка определяет не только, какие расходы будут являться прямыми , но и какие расходы будут относиться к косвенным в налоговом учёте.

Исключение составляют прямые расходы торговых организаций по операциям приобретения и реализации покупного товара, про них программа и так знает, что они прямые. Что это за расходы — чуть ниже будет написано.

В нашей конфигурации настройкой "Перечень прямых расходов" для налогового учёта следует озаботиться только для прямых расходов, связанных с производством, выполнением работ и услуг производственного характера.

Кстати не пытайтесь найти в настройках учётной политики бухгалтерского, а не налогового учёта в нашей программе 1С Бухгалтерия 3.0 гиперссылку для разделения затрат в бухгалтерском учёте на прямые и косвенные. Её там нет, а почему?

В бухгалтерском учёте отношение расходов к прямым или косвенным определяется номером затратного счёта, на котором они учитываются. Прямые расходы в бухгалтерском учёте учитываются по дебету счёта 20 "Основное производство", либо 23 счёте "Вспомогательные производства". Косвенные расходы, которые в конце месяца придётся распределять по видам деятельности, учитываются на 25-м счёте "Общепроизводственные расходы", на 26-м счёте "Общехозяйственные расходы" и на 44-м счёте "Расходы на продажу".

Интересно, что в нашей программе в налоговом учёте прямые расходы могут отражаться по разным счетам: 20-м, 25-м, 26-м.

Организация не вправе произвольно относить расходы именно к косвенным , требуется обосновать, почему их нельзя считать прямыми . Отсутствие в учётной политике обоснования распределения расходов на прямые и косвенные может привести к тому, что налоговики по-своему определят перечень прямых расходов по конкретному виду деятельности и пересчитают компании налог на прибыль с соответствующими последствиями.

Производственные организации ещё вправе обосновывать, какие расходы у них можно не включать в прямые расходы.

Для торговых организаций или, точнее говоря, для любых организаций в их торговой деятельности перечень расходов, которые считаются прямыми, строго регламентирован.

Прямыми расходами для них считаются:

- стоимость приобретения товаров, реализованных торговой организацией в течение отчётного или налогового периода;

- расходы на доставку реализованных покупных товаров до склада торговой организации, если эти расходы не были включены в цену приобретения товаров. А если они были включены в себестоимость, то они тоже будут прямыми, находящимися внутри себестоимости реализованного товара, они же увеличили себестоимость приобретённых товаров, не правда ли?

Давайте сразу разберёмся, каким образом определять долю транспортных расходов, подлежащих списанию в качестве прямых, долю, которая относится именно к реализованному товару.

Действительно, при приходе товара транспортные услуги относятся ко всей пришедшей партии разнообразного товара, а списать нам надо расходы только в части проданного в текущем периоде товара из этой партии.

Существуют два метода учёта и определения доли транспортных расходов, относящегося к реализованному товару:

- в себестоимости купленных товаров, то есть на 41-м счёте;

- как отдельный вид расходов в составе издержек обращения, то есть на счёте 44.01 "Издержки обращения в организациях, осуществляющих торговую деятельность".

Выбранный способ нужно закрепить в приказе об учётной политике налогового учёта.

В нашей программе настройку метода списания транспортных расходов искать бесполезно, она отсутствует, а почему?

Да потому что просто при каждом методе необходимо использовать в нашей программе разные документы, вот так необходимый метод и получится.

При методе учёта транспортных расходов в себестоимости купленных товаров используется документ поступление доп. расходов [покупки => покупки => поступление доп. расходов].

Второй метод призывает нас учитывать все транспортные расходы в общей куче на счёте 44.01 "Издержки обращения в организациях, осуществляющих торговую деятельность".

Оприходование транспортных расходов в этом случае осуществляется в нашей программе документом поступление (акт, накладная) с видом операции "Услуги (акт)" [покупки => покупки => поступление (акты, накладные)] , причём они приходуются как услуга, оказанная сторонней организацией, с затратным счётом 44.01.

В конце месяца возникает задача списать с 44-го счёта только часть транспортных расходов, относящуюся к реализованным за месяц товарам. Это делается в нашей программе при выполнении регламентной процедуры закрытие месяца.

Подробнее изучить бухгалтерский, налоговый учёт и работу в программе 1С Бухгалтерия редакции 3.0 можно, пройдя соответствующий очный курс обучения в Учебном центре "1С Консалтинг", Москва.

Беспроводная акустика JBL GO Black (JBLGOBLK) - Отзывы Внешний вид и элементы управления

Беспроводная акустика JBL GO Black (JBLGOBLK) - Отзывы Внешний вид и элементы управления Виртуальный компьютерный музей Dx связь

Виртуальный компьютерный музей Dx связь Как шифровалась связь: технологии защиты в годы войны Вч связь по линиям электропередачи

Как шифровалась связь: технологии защиты в годы войны Вч связь по линиям электропередачи Почему возникает ошибка "Использование модальных окон в данном режиме запрещено"?

Почему возникает ошибка "Использование модальных окон в данном режиме запрещено"?